2019年度南江县土地收购储备中心决算编制说明

2019年度

南江县部门决算编制说明

南江县土地收购储备中心

第一部分 部门概况

一、基本职能及主要工作

(一)主要职能。

南江县土地收购储备中心是经南江县人民政府批准设立的事业单位,主要工作职责是负责全县国有土地收购、储备和综合开发利用管理工作。基本职能:1、拟定土地收购储备年度计划;2、编制储备土地项目实施方案;3、负责储备土地前期开发整理和国有存量土地收购储备以及储备土地(宗地)成本核算;4、负责土地储备资金的融资、使用和管理;5、建立土地储备信息库;6、承办县政府交办的其他事项。

(二)2019年重点工作完成情况。

一是抓收购储备:2019年全年目标任务完成储备土地 1570亩,实际完成储备土地面积77.736亩,主要分布在光雾山镇、流坝乡等乡镇。

二是坚持依法征收:凡是要征收的土地必须有省政府报征文件和县政府批准的征收方案。今年中心先后完成光雾山旅游集镇25.4295亩集体土地征收;完成流坝乡饮用水源52.3065亩土地征收。配合协调办完成西绕线二期土地征收,以及坪河石墨矿土地房屋征收;牵头落实中央环保督察流坝饮水源源污染整治工作,完成源头房屋搬迁和土地征收,保护了饮水源饮水安全,维护群了众利益。

三是抓资金保障:2019年积极与财政协调资金,审核支付征地拆迁补偿款、工程回购款及过渡费约1.42亿元,保证了各类建设项目的顺利进行。

四是抓土地整理:协助并完成2019年土地储备债券发行11900万元,有力支持了南江经济发展。

二、机构设置

南江县土地收购储备中心内设4个职能股室,综合股、收购储备股、项目工程股、计划财务股。与2018年保持一致。

第二部分2019年度部门决算情况说明

一、 收入支出决算总体情况说明

2019年度收、支总计14365.63万元。与2018年相比,收、支总计各减少46509.59万元,下降76.4%。主要变动原因是重点项目减少。

(图1:收、支决算总计变动情况图)

二、 收入决算情况说明

2019年本年收入合计14365.63万元,其中:一般公共预算财政拨款收入530.9万元,占3.70%;政府性基金预算财政拨款收入13834.73万元,占96.3%;国有资本经营预算财政拨款收入0万元;事业收入0万元;经营收入0万元。

(图2:收入决算结构图)

三、 支出决算情况说明

2019年本年支出合计14365.63万元,其中:基本支出229.38万元,占1.6%;项目支出14136.25万元,占98.4%;上缴上级支出0万元;经营支出0万元。

(图3:支出决算结构图)

四、财政拨款收入支出决算总体情况说明

2019年财政拨款收、支总计14365.63万元。与2018年相比,收、支总计各减少46509.59万元,减少76.4%。主要变动原因是重点项目减少。

(图4:财政拨款收、支决算总计变动情况)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

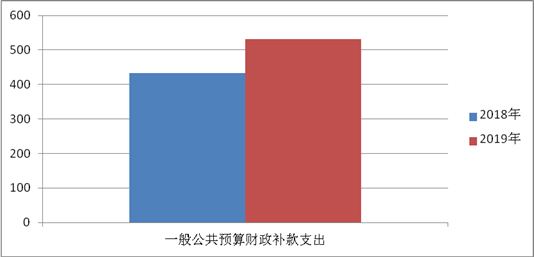

2019年一般公共预算财政拨款支出530.9 万元,占本年支出合计的3.7%。与2018年相比,一般公共预算财政拨款增加97.17万元,上升22.4%。主要变动原因是增加了项目拨款费用。

(图5:一般公共预算财政拨款支出决算变动情况)

(二)一般公共预算财政拨款支出决算结构情况

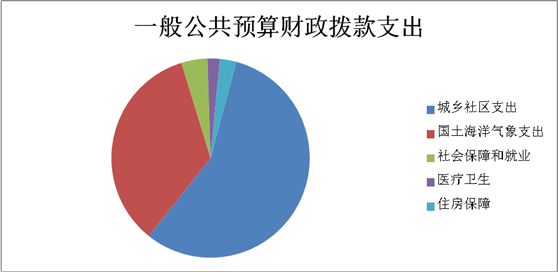

2019年一般公共预算财政拨款支出530.9万元,主要用于以下方面:城乡社区支出(212)支出300万元,占56.51%;自然资源海洋气象等支出(220)支出183.63万元,占34.59%;社会保障和就业(208)支出22.46万元,占4.23%;医疗卫生(210)支出10.7万元,占2.02%;住房保障(221)支出14.12万元,占2.66%。

(图6:一般公共预算财政拨款支出决算结构)

(三)一般公共预算财政拨款支出决算具体情况

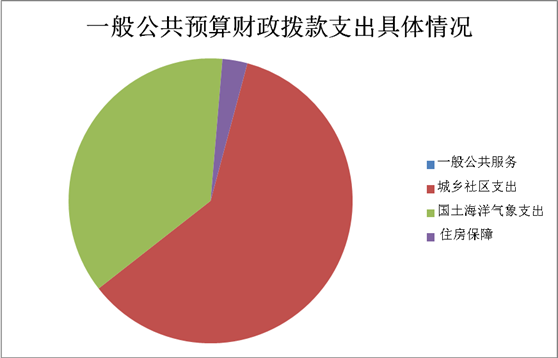

2019年一般公共预算支出决算数为530.9,完成预算270%。其中:

1.一般公共服务(类)208(款)05(项):支出决算为22.46万元,完成预算83.12%,决算数小于预算数的主要原因是人员退休,预算支出减少。

2. 城乡社区支出(类)210(款)11(项):支出决算为10.7万元,完成预算96.4%,决算数小于预算数的主要原因是人员退休,预算支出减少。

3. 城乡社区支出(类)212(款)99(项)99:支出决算为300万元,决算数大于预算数的主要原因是增加项目。

4. 国土海洋气象支出(类)220(款)01(项)50:支出决算为183.63万元,完成预算127.8%,决算数大于预算数的主要原因是工资调整标准。

5. 住房保障(类)221(款)02(项)01:支出决算为14.12万元,完成预算95.4%,决算数小于预算数的主要原因是人员退休,预算支出减少。

(图7:一般公共预算财政拨款支出具体决算结构)

六、一般公共预算财政拨款基本支出决算情况说明

2019年一般公共预算财政拨款基本支出530.9万元,其中:

人员经费212.9万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、奖励金、住房公积金、提租补贴、购房补贴、其他对个人和家庭的补助支出等。

公用经费16.48万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

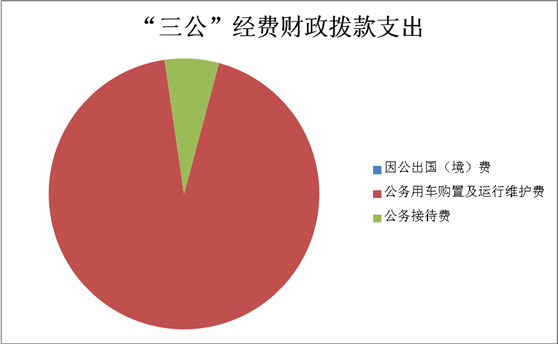

2019年“三公”经费财政拨款支出决算为4.33万元,完成预算69.84%,决算数小于预算数的主要原因是厉行节约,严格控制各项标准。

(二)“三公”经费财政拨款支出决算具体情况说明

2019年“三公”经费财政拨款支出决算中因公出国出(境)费用支出决算0万元;公务用车购置及运行维护费支出决算4.05万元,占93.53%;公务接待费支出决算0.28万元,占6.47%。具体情况如下:

(图8:“三公”经费财政拨款支出结构)

1.因公出国(境)经费支出0万元。全年安排因公出国(境)团组0次,出国(境)0人。因公出国(境)支出决算比2018年持平。

2.公务用车购置及运行维护费支出 4.05 万元,完成预算81%。公务用车购置及运行维护费支出决算比2018年减少0.82万元,减少16.84%。主要原因是项目工作任务重,车辆磨损严重且油价下降。

其中:公务用车购置支出0万元。全年按规定更新购置公务用车0辆,其中:轿车0辆、金额0万元,越野车0辆、金额0万元,载客汽车0辆、金额0万元0。截至2018年12月底,单位共有公务用车1辆,其中:轿车1辆、越野车0辆、载客汽车0辆。

公务用车运行维护费支出4.05万元。主要用于全县重点项目开展所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

3.公务接待费支出0.28万元,完成预算23.33%。公务接待费支出决算比2018年增加0.03万元,增长12%。主要原因是2019年各项检查接待费用。

主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待4批次,27人次,共计支出0.28万元,具体内容包括:各项检查接待费用。

外事接待支出0万元,外事接待0批次,0人,共计支出0万元。

其他国内公务接待支出0.28万元,主要用于各项检查接待费用。

八、政府性基金预算支出决算情况说明

2019年政府性基金预算拨款支出13834.73万元。

九、国有资本经营预算支出决算情况说明

2019年国有资本经营预算拨款支出0万元。

十、预算绩效情况说明

(一)预算绩效管理工作开展情况。

2019年我单位未进行项目绩效预算。

(二)部门开展绩效评价结果。

本部门按要求对2019年部门整体支出绩效评价情况开展自评,《南江县土地收购储备中心2019年部门整体支出绩效评价报告》见附件。

十一、其他重要事项的情况说明

(一)机关运行经费支出情况

2019年,机关运行经费支出0万元,与2018年持平。

(二)政府采购支出情况

2019年,南江县土地收购储备中心政府采购支出总额126.3万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出126.3万元。主要用于寨坡水田坪村征地范围测绘;发行土地储备债券“两书一方案”的编制。授予中小企业合同金额126.3万元,占政府采购支出总额的100%。

(三)国有资产占有使用情况

截至2019年12月31日,南江县土地收购储备中心共有车辆1辆,其中:部级领导干部用车0辆、一般公务用车1辆、一般执法执勤用车0辆、特种专业技术用车0辆、其他用车1辆,其他用车主要是用于土地征拆业务工作的开展,及重点项目工作的开展。单价50万元以上通用设备0台(套),单价100万元以上专用设备0台(套)。

名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入。。

5.用事业基金弥补收支差额:指事业单位在当年的财政拨款收入、事业收入、经营收入、其他收入不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

8、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.社会保障和就业(类)208(款)05(项)02:指事业单位离退休支出,(类)208(款)05(项)05:指机关事业单位基本养老保险缴费支出,(类)208(款)27(项)01:指财政对失业保险基金的补助;(类)208(款)27(项)02:指财政对工伤保险基金的补助;(类)208(款)27(项)03:指财政对生育保险基金的补助。

10.医疗卫生与计划生育(类)210(款)11(项)02:指事业单位医疗。

11.城乡社区(类)212(款)08(项)01:指征地和拆迁支出,(类)212(款)08(项)02:指土地开发支出,(类)212(款)08(项)06:指土地出让业务支出。

12.自然资源海洋气象等(类)220(款)01(项)50:指机关单位事业运行。

13.住房保障(类)221(款)02(项)01:指单位职工住房公积金支出。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

15.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

16.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

17.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

18.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第四部分 附件

附件1

南江县土地收购储备中心

2019年部门整体支出绩效评价报告

一、部门(单位)概况

(一)机构组成。

中心设主任1名(由县自然资源和规划局局长兼任),设副主任3名,内设综合股、收购储备股、项目工程股、计划财务股。

(二)机构职能。

南江县土地收购储备中心是经南江县人民政府批准设立的事业单位,主要工作职责是负责全县国有土地收购、储备和综合开发利用管理工作。基本职能:1、拟定土地收购储备年度计划;2、编制储备土地项目实施方案;3、负责储备土地前期开发整理和国有存量土地收购储备以及储备土地(宗地)成本核算;4、负责土地储备资金的融资、使用和管理;5、建立土地储备信息库;6、承办县政府交办的其他事项。

(三)人员概况。

2019年底,单位编制人数24人;实际在编人员20人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2019年本年收入合计14365.63万元,其中:一般公共预算财政拨款收入530.9万元,政府性基金预算财政拨款收入13834.73万元。

(二)部门财政资金支出情况。

2019年本年收入合计14365.63万元,其中:一般公共预算财政拨款收入530.9万元,政府性基金预算财政拨款收入13834.73万元。

三、 部门整体预算绩效管理情况

(一)部门预算管理。

认真执行年初部门预算和财政政策要求。我单位经费安排严格按照年初预算来执行,有效防止超预算;在资金使用上,严格遵守各项财经法规和财务管理制度规定。

包括部门绩效目标制定、目标完成、预算编制准确、支出控制、预算动态调整、执行进度、预算完成情况和违规记录等情况。

(二)专项预算管理。

保障了机关有效运转。严格按照厉行节约的要求,精打细算,规范单位管理工作,进一步在财务、公务接待等方面加强集中管理,提高服务质量,降低运行成本,合理配置,提高保障能力。

(三)结果应用情况。

包括部门自评质量较好、绩效目标公开和自评公开、评价结果整改和应用结果反馈。

四、评价结论及建议

(一)评价结论。

单位在各项资金使用和项目实施中,能够按照国家相关建设规定执行和实施,项目的管理、实施和效果均达到预期目的:管理较规范,实施进度快,最终效果好。实施决策正确,适应了新的发展要求,有利于不动产登记工作的可持续发展。

(二)存在问题。

预算编制工作有待细化。预算编制不够明确和细化,预算编制的合理性需要提高,预算执行力度还要进一步加强。

(三)改进建议。

1.细化预算编制工作,认真做好预算的编制。进一步加强单位内部机构各股室的预算管理意识,严格按照预算编制的相关制度和要求进行预算编制;全面编制预算项目,优先保障固定性的、相对刚性的费用支出项目,尽量压缩变动性的、有控制空间的费用项目,进一步提高预算编制的科学性、严谨性和可控性。加强内部预算编制的审核和预算控制指标的下达。

2.加强财务管理,严格财务审核。加强单位财务管理,健全单位财务管理制度体系,规范单位财务行为。在费用报账支付时,按照预算规定的费用项目和用途进行资金使用审核、列报支付、财务核算,杜绝超支现象的发生。

3.完善资产管理,抓好“三公”经费控制。严格编制政府采购年初预算和计划,规范各类资产的购置审批制度、资产采购制度、使用管理制度、资产处置和报废审批制度、资产管理岗位职责制度等,加强单位内部的资产管理工作。严格控制“三公”经费的规模和比例,把关“三公”经费支出的审核、审批,杜绝挪用和挤占其他预算资金行为;进一步细化“三公”经费的管理,合理压缩“三公”经费支出。

4.对相关人员加强培训,特别是针对《预算法》《政府会计制度》等学习培训,规范部门预算收支核算,切实提高部门预算收支管理水平。

第五部分 附表

川公网安备51192202000102号

川公网安备51192202000102号